「AMDがIntelに対抗できる日が来るなんて、10年前には誰も想像していなかった」

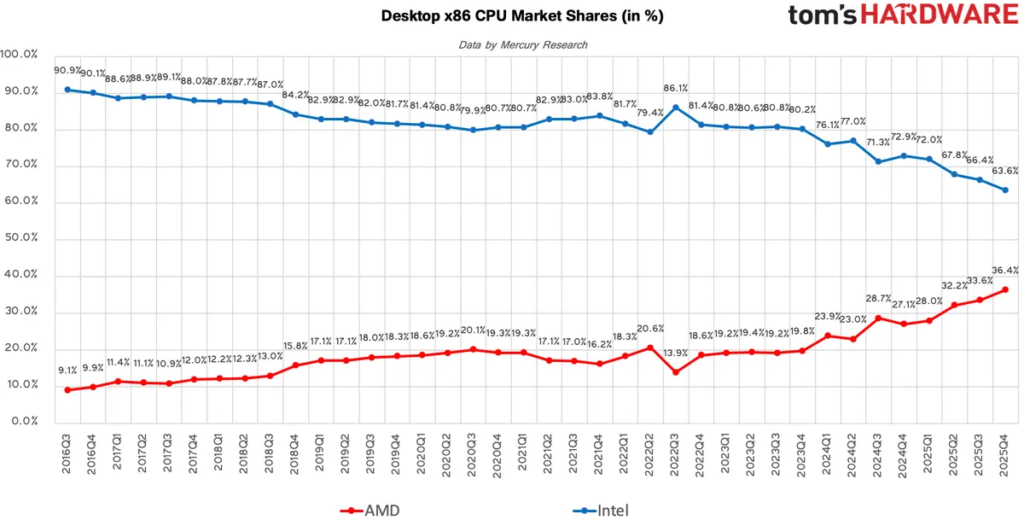

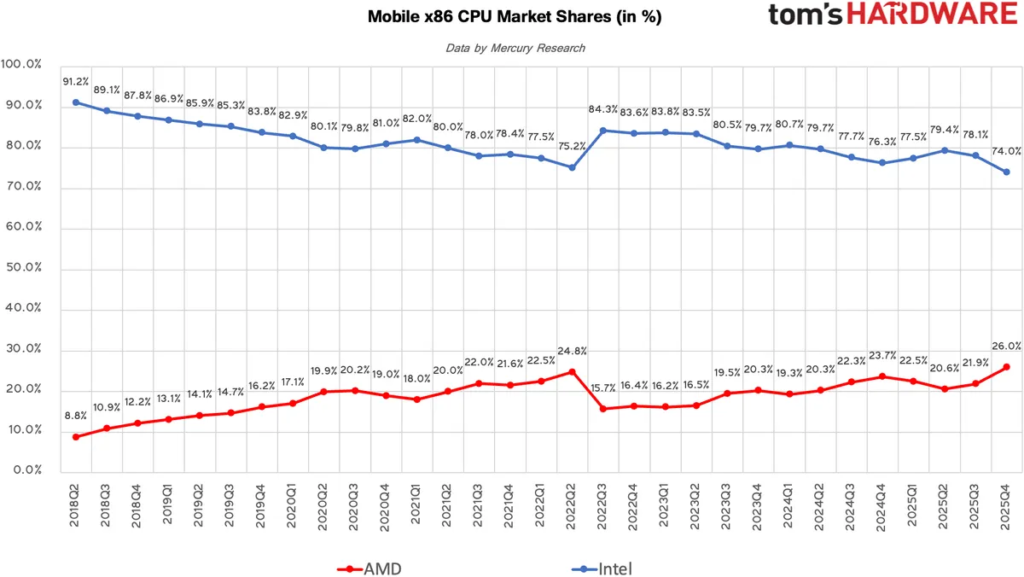

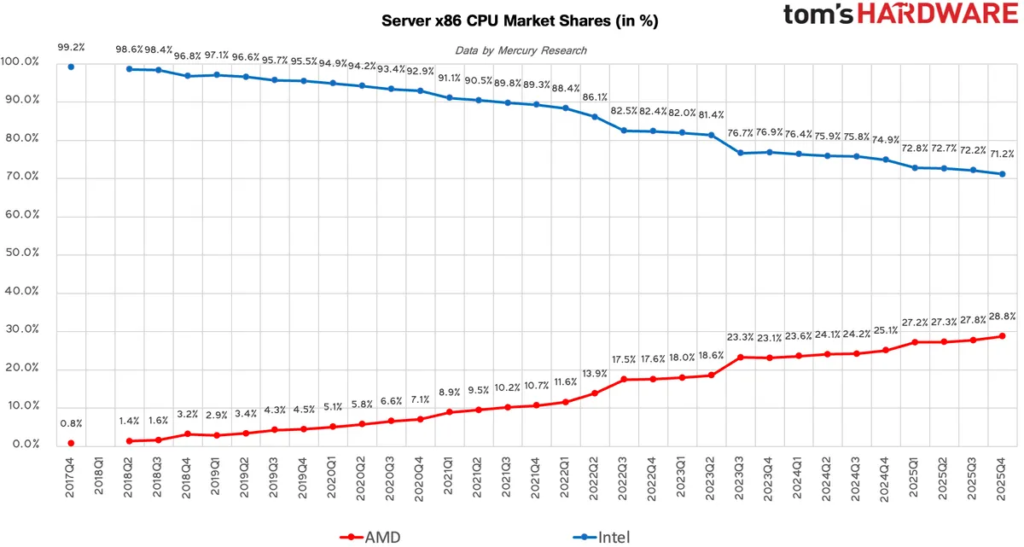

2025年第4四半期、AMDはデスクトップCPU市場で35%超のシェアを獲得しました。ノートPCでも26%、サーバー市場では29%に到達。すべての分野で過去最高記録を更新しています。

かつて「Intelの独壇場」と言われたCPU市場で、なぜこれほどまでにAMDが躍進できたのでしょうか。

この記事では、Mercury Researchの最新データをもとに、AMDがシェアを拡大できた3つの決定的要因と、Intelが崩れた本当の理由を徹底分析します。CPU選びで迷っているあなたにとって、今後の市場動向を見極める重要な判断材料になるはずです。

AMDのシェア拡大はどれほど凄いのか?

2025年Q4の驚異的な数字

まず、具体的な数字を見てみましょう。

AMD市場シェア(2025年Q4)

| 市場セグメント | ユニットシェア | 前四半期比 | 前年同期比 |

|---|---|---|---|

| デスクトップ | 36.4% | +増加 | +9.5%奪取 |

| ノートPC | 26.0% | +4.1% | +2.2%奪取 |

| サーバー | 28.8% | +1.0% | +3.1%奪取 |

| x86全体 | 29.2% | +3.8% | +4.6%奪取 |

注目すべきは「前年同期比」の数字です。デスクトップでは、たった1年でIntelから9.5%ものシェアを奪い取りました。

過去最高を更新し続ける理由

「また記録更新」が当たり前になっているのがAMDの現状です。

しかも、ユニットシェア(販売台数ベース)だけでなく、レベニューシェア(売上ベース)でも圧倒的な成長を見せています。

AMDレベニューシェア(2025年Q4)

- デスクトップ:42.6%

- ノートPC:24.9%

- サーバー:41.3%

- x86全体:35.4%(過去最高)

レベニューシェアがユニットシェアを上回っているということは、AMDがより高価格な製品を売っている証拠です。

つまり、「安売りでシェアを稼いでいるわけではない」のです。

AMDシェア拡大の3つの決定的要因

①Intelの自滅:製造キャパシティ問題

残酷ですが、AMDの躍進の最大要因は「Intelの失敗」です。

何が起きたのか?

Intelは2025年Q4、クライアント向けCPUを十分に製造できませんでした。

理由は2つあります。

理由1:自社工場のキャパシティ不足

Intelは自社ファブ(製造工場)でCPUを作っています。しかし、サーバー向けの高利益製品を優先した結果、デスクトップ/ノートPC向けの生産枠が圧迫されました。

「利益率の高いサーバーCPUを作りたいけど、工場のキャパが足りない」というジレンマです。

理由2:TSMCからの調達不足

Intelは一部製品をTSMCに外注していますが、ここでも十分な量を確保できませんでした。

結果、市場には「欲しくても買えないIntel CPU」があふれることに。

消費者・メーカーの行動

当然、AMD製品に流れます。特に、デスクトップを自作するエンスージアストや、OEMメーカーは「納期が読めるAMD」を選ぶようになりました。

この供給問題だけで、AMDは労せずしてシェアを獲得できたのです。

②AMDの戦略:ハイエンドからミドルまで完璧なラインナップ

Intelが自滅している間、AMDは何をしていたのか?

完璧な製品ラインナップを揃えていました。

デスクトップ:Ryzen 9000シリーズの成功

- Ryzen 9 9950X:クリエイター向けフラッグシップ

- Ryzen 7 9700X:ゲーマー向けコスパ最強

- Ryzen 5 9600X:ミドルレンジの鉄板

さらに、X3Dシリーズ(3D V-Cache搭載)でゲーミング性能を突き抜けさせました。

Intelの第14世代Coreは件の不具合に加え、供給不足で「そもそも買えない」状態。さらに、Core Ultra(第2世代)のリフレッシュが第4四半期に間に合わなかった。

AMDにとっては、敵が勝手に脱落してくれた形です。

ノートPC:幅広いラインナップで弱点を克服

ノートPC市場はIntelの伝統的な牙城でした。理由は「あらゆるニーズに対応できる製品幅の広さ」です。

しかし、AMDはここでも追いつきました。

- 超薄型ノート向け低消費電力CPU

- ミドルレンジ万能型

- デスクトップリプレイスメント級のハイパワーCPU

この「製品ラインナップの多様化」が、26%という過去最高シェアにつながりました。

サーバー:EPYC一強時代

サーバー市場では、AMDのEPYCプロセッサが圧倒的です。

- クラウド事業者(AWS、Azure、GCP)での採用拡大

- AI/HPC(高性能計算)での優位性

- エンタープライズ企業の採用増加

サーバー市場は保守的で、シェアが動きにくい領域です。それでも「1四半期で1%ずつ」確実に奪い取っている。

これは、技術的優位性がなければ不可能です。

③収益性重視:高価格帯での圧勝

AMDの戦略で最も賢いのは、「収益性を重視した価格設定」です。

レベニューシェアを見てください。

- デスクトップ:ユニットシェア36.4%に対し、レベニューシェア42.6%

- サーバー:ユニットシェア28.8%に対し、レベニューシェア41.3%

これが意味すること:AMDは高価格製品で稼いでいる

Ryzen 9 9950X(ハイエンド)やRyzen 7 9800X3D(ゲーミング最強)など、高利益率の製品が好調です。

一方Intelは、大手OEMとの契約維持のため、ミドル〜ロー価格帯で「柔軟な価格設定(=値引き)」をせざるを得ない状況です。

結果

Intelは台数では勝っているのに、利益ではAMDに負け始めています。

市場別の詳細分析|AMDはどこで勝ったのか

デスクトップ市場:ゲーマーとエンスージアストの支持

デスクトップ市場でのAMDシェアは36.4%。前年比で9.5%も奪取しました。

なぜゲーマーはAMDを選ぶのか?

答えは「X3D」です。

Ryzen 7 9800X3DやRyzen 9 7950X3Dは、3D V-Cache技術により、ゲームフレームレートでIntelを圧倒します。

Steam Hardware Survey(ゲーマーの使用CPU統計)でも、AMDのシェアは急上昇中です。

自作PC市場での優位性

自作PCユーザーは「性能/価格比」に敏感です。Ryzen 9000シリーズは、この層に完璧に刺さりました。

加えて、AM5ソケットの将来性(次世代CPUも使える)も評価されています。

ノートPC市場:Intelの牙城を初めて崩す

ノートPC市場で26%は、AMD史上最高記録です。

何が変わったのか?

従来、AMDのノートPC向けCPUは「一部のゲーミングノート専用」というイメージがありました。

しかし今は違います。

- 超薄型ビジネスノート

- 一般向けホームノート

- クリエイター向けワークステーション

- ゲーミングノート

すべてのカテゴリーで競争力のある製品を揃えています。

OEMメーカーの選択肢が増えた

HPやDell、Lenovoなどの大手メーカーも、AMD搭載モデルを積極的に展開するようになりました。

「Intelしか選択肢がない」時代は終わったのです。

サーバー市場:最も利益率が高い領域での躍進

サーバー市場でのAMDシェアは28.8%(ユニット)、41.3%(レベニュー)。

レベニューシェアが40%超えという事実は、衝撃的です。

なぜサーバー市場でAMDが強いのか?

理由は「コア数とコスパ」です。

EPYCプロセッサは、同価格帯のIntel Xeonより多くのコアを搭載しています。

| 比較項目 | AMD EPYC | Intel Xeon |

|---|---|---|

| 最大コア数 | 192コア | 144コア |

| メモリチャネル数 | 12チャネル | 8チャネル |

| PCIeレーン数 | 128レーン | 80レーン |

データセンター事業者にとって、「1台のサーバーでより多くの処理ができる」EPYCは魅力的です。

クラウド大手の採用

AWS、Microsoft Azure、Google Cloudすべてが、EPYC搭載インスタンスを提供しています。

この実績が、エンタープライズ企業の採用を後押ししています。

Intelはなぜ負けたのか?敗因を冷静に分析

製造問題が招いた供給不足

前述の通り、Intelは製造キャパシティの配分を誤りました。

「高利益のサーバーCPUを優先したら、クライアントCPUが作れなくなった」

これは経営判断としては理解できますが、結果的に市場シェアを大きく失いました。

ハイエンド製品の競争力不足

Intelの第14世代Coreは不具合問題を抱えている上、ゲーミング性能でAMD Ryzen 9000シリーズ、特にX3D搭載モデルには及びませんでした。

マルチスレッド性能でも互角程度。

「Intelを選ぶ決定的な理由」が見つからなかったのです。

価格柔軟性だけでは勝てない時代

Intelは大手OEMとの関係性を武器に、価格交渉で優位に立ってきました。

しかし、エンスージアストやゲーマーは「値引き」より「性能」を重視します。

この層を失ったことが、デスクトップ市場での大幅シェア喪失につながりました。

この勢力図は今後も続くのか?2026年以降の展望

AMDの課題:シェア拡大の限界点

AMDは快進撃を続けていますが、永遠には続きません。

課題1:製造キャパシティ

AMDはファブレス企業で、製造をTSMCに依存しています。TSMCのキャパシティ次第では、供給不足に陥る可能性があります。

課題2:OEM市場での価格競争力

大手OEMは大量発注による値引きを期待します。ここでIntelは伝統的に強く、AMDが完全に置き換わるのは難しい。

課題3:ブランド認知

一般消費者の間では、いまだに「PCといえばIntel」というイメージが根強い。

Intelの反撃:2026年後半から巻き返しか

Intel自身が認めているように、現時点では「AMDと競争するのが難しい」状況です。

しかし、Intelも手をこまねいているわけではありません。

反撃の鍵

- プロセス技術の刷新:Intel 18A(1.8nm相当)プロセスの立ち上げ

- 製造キャパシティの拡大:新工場稼働による供給力強化

- 次世代アーキテクチャ:Panther Lake、Nova Lakeの投入

Intelは「2026年後半〜2027年から変わる」と明言しています。

つまり、2026年前半まではAMDの天下が続く可能性が高い。

消費者にとって何が変わるのか?

この市場変化は、私たち消費者にどんな影響があるのでしょうか。

メリット1:選択肢が増えた

「Intel一択」の時代は終わりました。AMDという強力な選択肢があることで、自分のニーズに最適なCPUを選べます。

メリット2:価格競争による恩恵

シェア争いが激化すれば、価格競争も激化します。消費者にとっては歓迎すべき状況です。

メリット3:技術革新の加速

両社が競い合うことで、CPU技術の進化が加速します。

実際、3D V-Cacheのような革新技術は、競争があったからこそ生まれました。

まとめ:CPU市場の新時代が始まった

AMDがデスクトップで35%超、ノートPCで26%、サーバーで29%のシェアを獲得した背景には、3つの要因がありました。

3つの決定的要因

- Intelの製造キャパシティ問題による供給不足

- AMDの戦略的な製品ラインナップ構築

- ハイエンド市場での圧倒的な競争力と高収益性重視

特に注目すべきは、AMDが「ただシェアを取った」のではなく、「利益率の高い領域で勝った」という点です。

レベニューシェアがユニットシェアを上回っている事実が、それを証明しています。

今後の見通し

2026年前半はAMDの勢いが続くでしょう。しかし、Intelも2026年後半から巻き返しを図ります。

消費者にとっては、両社の競争が激化することで、より良い製品が手に入る時代が続きます。

次のアクション

- CPU購入を検討中の方

- デスクトップゲーミング:Ryzen 7 9800X3Dを第一候補に

- ノートPC:AMDとIntelの両方を比較検討

- 自作PC:AM5プラットフォームの将来性も考慮

- 市場動向を追いたい方

- Mercury ResearchやSteam Hardware Surveyを定期チェック

- 2026年後半のIntel新製品発表に注目

- 投資家の方

- AMDの収益性改善に注目

- Intelの製造問題解決タイムラインを確認

CPU市場は、かつてないほどエキサイティングな時代を迎えています。この変化を楽しみましょう。

コメント